外汇局公布2019年国际收支平衡表(初步数):2020年申请ODI会更容易吗?

2月14日,国家外汇管理局公布了2019年四季度及全年我国国际收支平衡表初步数据,2019年,我国经常账户顺差1775亿美元。资本和金融账户中,直接投资顺差591亿美元。

这对我们申请ODI(境外直接投资)有什么影响呢?

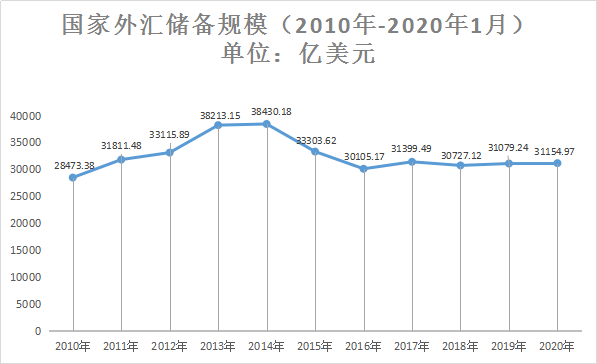

国家外汇储备规模折线图(数据来源:国家外汇管理局)

2016年、2017年商务部、发改委、央行、外汇局、国资委等部门出了一系列的文件,对“非理性对外投资”进行体系化控制。

我们认为,境外投资的政策变化肇始于国际收支的恶化,所以要理解未来境外投资政策走向何方仍然要看国际收支。虽然ODI的前端备案在商务部门和发改委,但是银行(代表外汇局)负责最后的外汇登记和资金汇出手续。从这个意义上说,国际收支是理解ODI政策最重要的一把钥匙。

但另一方面,从现在的国际收支数据来说,也很难看到2020年ODI政策或者执行层面上会有质的改变。大家在进行跨境并购或者跨境架构重组之时,还是应该充分考虑ODI的难度,根据自己所属行业、业务类型等,审慎评估与目前的ODI政策有否抵触。

我们把国际收支平衡表2010年至2019年(初步数)中的几个主要项目数据进行了罗列,就这一些有意思的数据做个简单分析。

(数据来源:国家外汇管理局)

1. 经常账户方面,去年初外汇局公布2018年国际收支数据的时候,经常项目顺差已经下降到了491亿美元,大家还都在猜测,2019年经常项目大概率要出现逆差了。而现在看来,2019年经常项目顺差为1775亿美元,不光货物贸易顺差额(4628亿美元)较2018年增长了17%,而且服务贸易逆差额(2614亿美元)也较2018年缩窄了11%。

经常账户数据柱状图(数据来源:国家外汇管理局)

如此看来,随着中美贸易战缓和等一系列因素,2020年中国在经常项目项下大概率仍为顺差,而未来何时会由顺转逆,仍然不好预测。从国际收支的角度,这对我们来说是一个非常好的消息,如果经常项目由顺转逆了,ODI将面临更大的压力。

2. 资本和金融账户方面,对于我们来说最需要理解的是非储备性质的金融账户,按照国际收支平衡表编制的指标说明,非储备性质的金融账户包括直接投资、证券投资、金融衍生工具和其他投资。我们可以看到2015年和2016年这一项分别是-4345亿美元和-4161亿美元,与历年相比,差别巨大。可以简单的理解为,这两年加起来,我国的直接投资、证券投资、金融衍生工具和其他投资净流出了8500亿美元,这也是彼时引起监管当局重视的原因。而现在我们看,这个数据已经基本稳定在正的1000亿美元以上。

非储备性质的金融账户数据柱状图(数据来源:国家外汇管理局)

3.直接投资有两个方面,资产和负债。直接投资资产可以简单理解为在股权和债权方面合计,我们净投出去的钱,相当于ODI净额,这个记为负号。直接投资负债可以简单理解为在股权和债权方面合计,境外投给我们的钱,相当于FDI净额。

直接投资数据柱状图(数据来源:国家外汇管理局)

在图表上可以看到,直接投资资产也是在2015年和2016年到达峰值1744亿美元和2164亿美元。2018年和2019年降回了1000亿美元以内。

直接投资资产包括股权和关联企业债务。股权可以简单理解为当年ODI股权投资出境的数额(扣除减资回来的数额)。关联企业债务指母子公司之间的借债,数值为负是境内母公司借钱给境外子公司(即母公司境外放款),数值为正是境外子公司借钱给境内母公司(即母公司借外债)。我们可以看到,在2015年和2016年,境内母公司通过境外放款的方式资金出境也达到峰值,出境净额规模为705亿美元和694亿美元。

直接投资资产数据柱状图(数据来源:国家外汇管理局)

4.储备资产和外汇储备方面,负号代表净增加(流入),正号为净流出。可以看到,近年来,仅2015年和2016年出现了大幅的正值。

储备资产数据柱状图(数据来源:国家外汇管理局)

长期来看,中国在资本项下是逐步放开的,这是金融开放的一个必然过程,上层的领导们也多次重申这个目标,周小川行长即使在退了以后参加会议,也仍然强调适时推进人民币国际化。目前来看,资本项下在FDI方面放开的速度非常迅速,2019年,QFII取消额度限制,外商投资法出台,包括2019年底外汇局出的28号文,都在进一步推动入境投资便利化。

—END—